配偶者居住権を知らない人へ!メリット・デメリットを優しく説明する!

配偶者居住権とは、被相続人が亡くなった場合でも、配偶者が引き続きその家に住む事ができる権利の事です。住む場所を失うリスクや代償金の問題などをクリアできるところが最大のメリットですが、一方で不動産の譲渡・売却ができないといったデメリットがあります。特にデメリットに関しては年月が経過して初めて見えてくる問題も多いので、配偶者居住権を行使する段階から先々の事を考えておく必要があります。

配偶者居住権を知らない人へ!

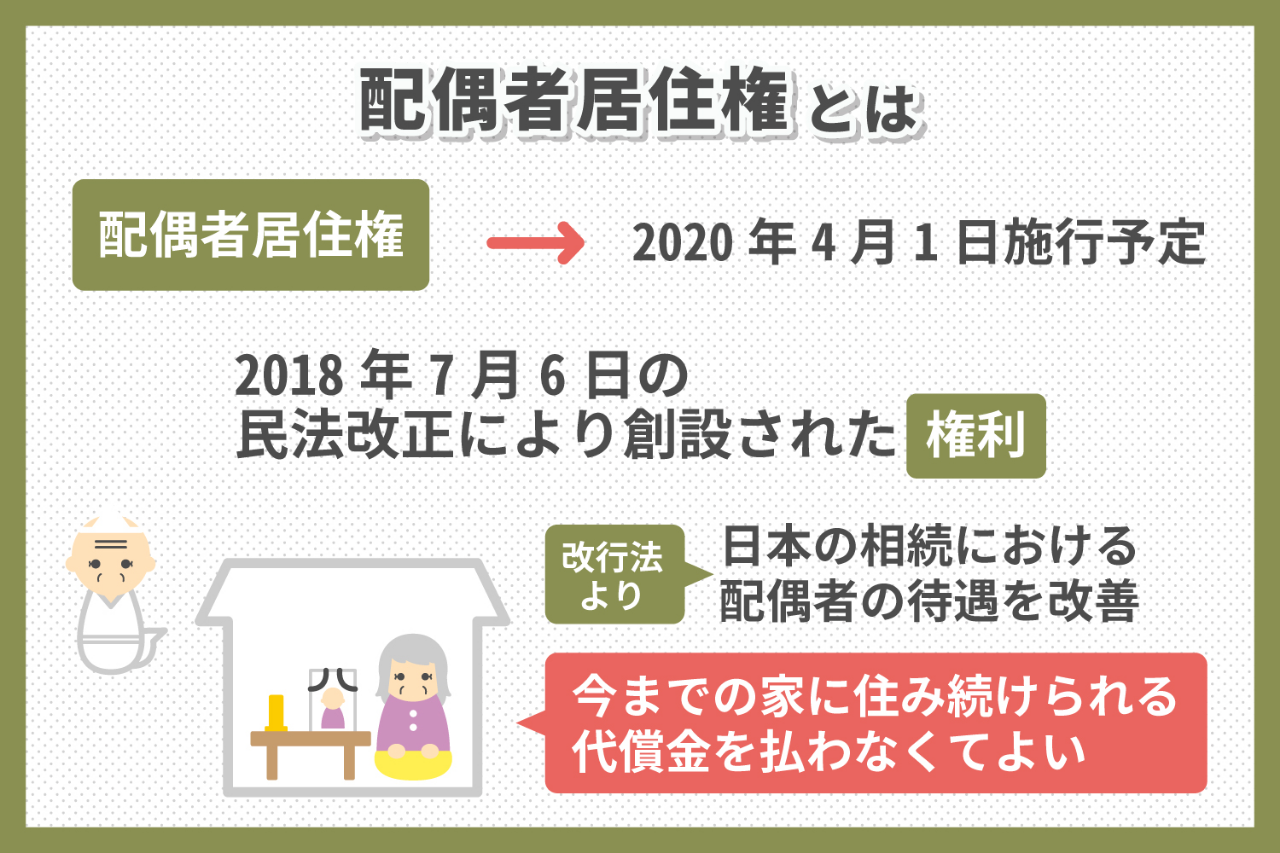

2018年7月6日に民法及び家事事件手続法の一部を改正する法律が成立、同月13日に公布されました。

配偶者居住権はこの民法改正において新たに創設された権利です。

日本の相続における配偶者の優遇を改善する目的で2020年4月1日に施行される予定で、現行法に比べて「今までの家に住み続けられる」「代償金を払わなくて済む」といったメリットがあります。

ところがその一方で、「不動産の譲渡、売却ができない」などのデメリットや問題点も指摘されています。

ここでは配偶者居住権のメリットとデメリットについて説明します。

配偶者居住権はこの民法改正において新たに創設された権利です。

日本の相続における配偶者の優遇を改善する目的で2020年4月1日に施行される予定で、現行法に比べて「今までの家に住み続けられる」「代償金を払わなくて済む」といったメリットがあります。

ところがその一方で、「不動産の譲渡、売却ができない」などのデメリットや問題点も指摘されています。

ここでは配偶者居住権のメリットとデメリットについて説明します。

配偶者居住権のメリットは3つ

配偶者居住権の施行によってどんな恩恵を受けられるのか、そのメリットを3つにまとめてみました。

夫婦二人で持ち家に住んでいた場合、被相続人が亡くなった後、配偶者が持ち家を相続するのが一般的です。

ただ、子供夫婦と同居していて、なおかつ配偶者と折り合いが悪い場合、相続でもめて子供夫婦から「出て行って欲しい」と言われてしまう可能性があります。

そんな時、配偶者居住権を利用すれば配偶者はそのまま自宅に住み続ける事ができ、住まいを追われる心配はなくなります。

特別な遺言書がない限り、財産は法定相続人である配偶者に財産の1/2、残り1/2を子供が等分に分ける決まりになっています。

持ち家もその時点での資産価値を出した上で財産のひとつとして相続される事になりますが、不動産の所有権は価値が高いため、家を相続するとその他の財産の取り分が大幅に減少してしまいます。

たとえば夫が6,000万円(自宅2,500万円、預金3,500万円)の財産を遺して亡くなり、妻と子供2人が遺産を相続するとします。

この場合、遺産の1/2にあたる3,000万円を妻が受け取り、2人の子供はそれぞれ1,500万円ずつ分与される事になりますが、妻が自宅を相続した場合、預金として受け取れるのは3,000万円-2,500万円=500万円のみとなってしまいます。

不動産を処分して現金を分配するという方法もありますが、その場合は長年親しんだ自宅を手放す事になってしまうため、配偶者は「自宅か、お金か」という問題に直面せざるを得なくなります。

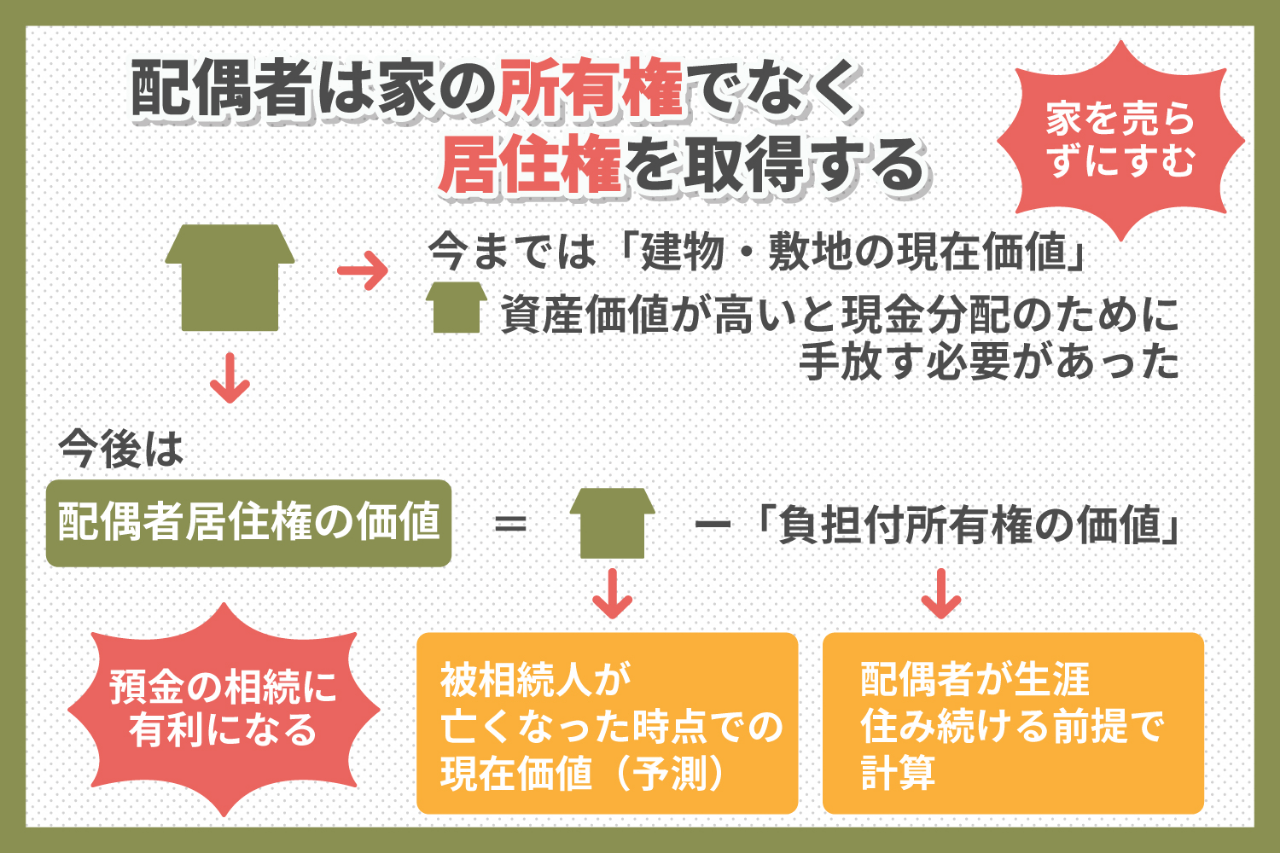

しかし、配偶者居住権を利用すれば、妻は不動産の所有権ではなく、不動産の居住権を相続することになります。

配偶者居住権の価値は「建物敷地の現在価値」-「負担付所有権の価値」で算出しますが、負担付所有権の価値は建物の耐用年数、築年数、法定利率を考慮し、かつ配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上で、これを現在価値に引き直して求める事ができます。

配偶者居住権は配偶者が死亡した時点で消滅するため、配偶者が自宅に一生涯住むことを前提として、平均余命までの年数などをもとに計算する事になりますが、たとえ年数が少ない場合でも、不動産の所有権より価値が上になる事はありません。

先ほど挙げたケースにて、不動産居住権が仮に1,000万円となった場合、配偶者は3,000万円-1,000万円=2,000万円を受け取る事が可能となり、配偶者居住権を利用しない場合と比較すると1,500万円も多く預金を相続できるようになります。

先ほどのケースでは配偶者の相続分>不動産の評価額でしたが、逆に不動産の評価額が配偶者の相続分より多い場合、配偶者は他の被相続人に対して代償金を支払う義務を負います。

たとえば6,000万円の遺産のうち、不動産が4,000万円を占めている場合。配偶者の相続分は3,000万円ですので、自宅を相続すると1,000万円余計に相続する事になります。

自宅を処分して分けるという方法もありますが、もし配偶者がそのまま自宅に住み続けたいと希望した場合、余分に相続した1,000万円を自ら用意し、2人の子ども達に代償金として支払わなければなりません。

現行法では自宅を相続した時点で配偶者には預金の取り分がなくなってしまうので、現実的には多額の代償金を用意するのは難しく、泣く泣く自宅を手放すという方も少なくありません。

しかし配偶者居住権を行使すれば、不動産所有権より相続する価値が下がるので、代償金を支払わずに済む可能性が高くなります。

先ほどのケースで、仮に不動産居住権が2,000万円と算定された場合、3,000万円-2,000万円=1,000万円となり、代償金を支払うどころか1,000万円の預金まで相続できる事になります。

もちろん子供が不要と言えば代償金を支払わずに済みますが、法定相続分以上の財産を受け取るのは気が引けるという方も多いので、配偶者居住権の利用によって代償金リスクが減るのは大きなメリットとなります。

- 1.現在の家に住み続ける事ができる

夫婦二人で持ち家に住んでいた場合、被相続人が亡くなった後、配偶者が持ち家を相続するのが一般的です。ただ、子供夫婦と同居していて、なおかつ配偶者と折り合いが悪い場合、相続でもめて子供夫婦から「出て行って欲しい」と言われてしまう可能性があります。

そんな時、配偶者居住権を利用すれば配偶者はそのまま自宅に住み続ける事ができ、住まいを追われる心配はなくなります。

- 2.財産の取り分が減らない

特別な遺言書がない限り、財産は法定相続人である配偶者に財産の1/2、残り1/2を子供が等分に分ける決まりになっています。持ち家もその時点での資産価値を出した上で財産のひとつとして相続される事になりますが、不動産の所有権は価値が高いため、家を相続するとその他の財産の取り分が大幅に減少してしまいます。

たとえば夫が6,000万円(自宅2,500万円、預金3,500万円)の財産を遺して亡くなり、妻と子供2人が遺産を相続するとします。

この場合、遺産の1/2にあたる3,000万円を妻が受け取り、2人の子供はそれぞれ1,500万円ずつ分与される事になりますが、妻が自宅を相続した場合、預金として受け取れるのは3,000万円-2,500万円=500万円のみとなってしまいます。

不動産を処分して現金を分配するという方法もありますが、その場合は長年親しんだ自宅を手放す事になってしまうため、配偶者は「自宅か、お金か」という問題に直面せざるを得なくなります。

しかし、配偶者居住権を利用すれば、妻は不動産の所有権ではなく、不動産の居住権を相続することになります。

配偶者居住権の価値は「建物敷地の現在価値」-「負担付所有権の価値」で算出しますが、負担付所有権の価値は建物の耐用年数、築年数、法定利率を考慮し、かつ配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上で、これを現在価値に引き直して求める事ができます。

配偶者居住権は配偶者が死亡した時点で消滅するため、配偶者が自宅に一生涯住むことを前提として、平均余命までの年数などをもとに計算する事になりますが、たとえ年数が少ない場合でも、不動産の所有権より価値が上になる事はありません。

先ほど挙げたケースにて、不動産居住権が仮に1,000万円となった場合、配偶者は3,000万円-1,000万円=2,000万円を受け取る事が可能となり、配偶者居住権を利用しない場合と比較すると1,500万円も多く預金を相続できるようになります。

- 3.代償金リスクが減る

先ほどのケースでは配偶者の相続分>不動産の評価額でしたが、逆に不動産の評価額が配偶者の相続分より多い場合、配偶者は他の被相続人に対して代償金を支払う義務を負います。たとえば6,000万円の遺産のうち、不動産が4,000万円を占めている場合。配偶者の相続分は3,000万円ですので、自宅を相続すると1,000万円余計に相続する事になります。

自宅を処分して分けるという方法もありますが、もし配偶者がそのまま自宅に住み続けたいと希望した場合、余分に相続した1,000万円を自ら用意し、2人の子ども達に代償金として支払わなければなりません。

現行法では自宅を相続した時点で配偶者には預金の取り分がなくなってしまうので、現実的には多額の代償金を用意するのは難しく、泣く泣く自宅を手放すという方も少なくありません。

しかし配偶者居住権を行使すれば、不動産所有権より相続する価値が下がるので、代償金を支払わずに済む可能性が高くなります。

先ほどのケースで、仮に不動産居住権が2,000万円と算定された場合、3,000万円-2,000万円=1,000万円となり、代償金を支払うどころか1,000万円の預金まで相続できる事になります。

もちろん子供が不要と言えば代償金を支払わずに済みますが、法定相続分以上の財産を受け取るのは気が引けるという方も多いので、配偶者居住権の利用によって代償金リスクが減るのは大きなメリットとなります。

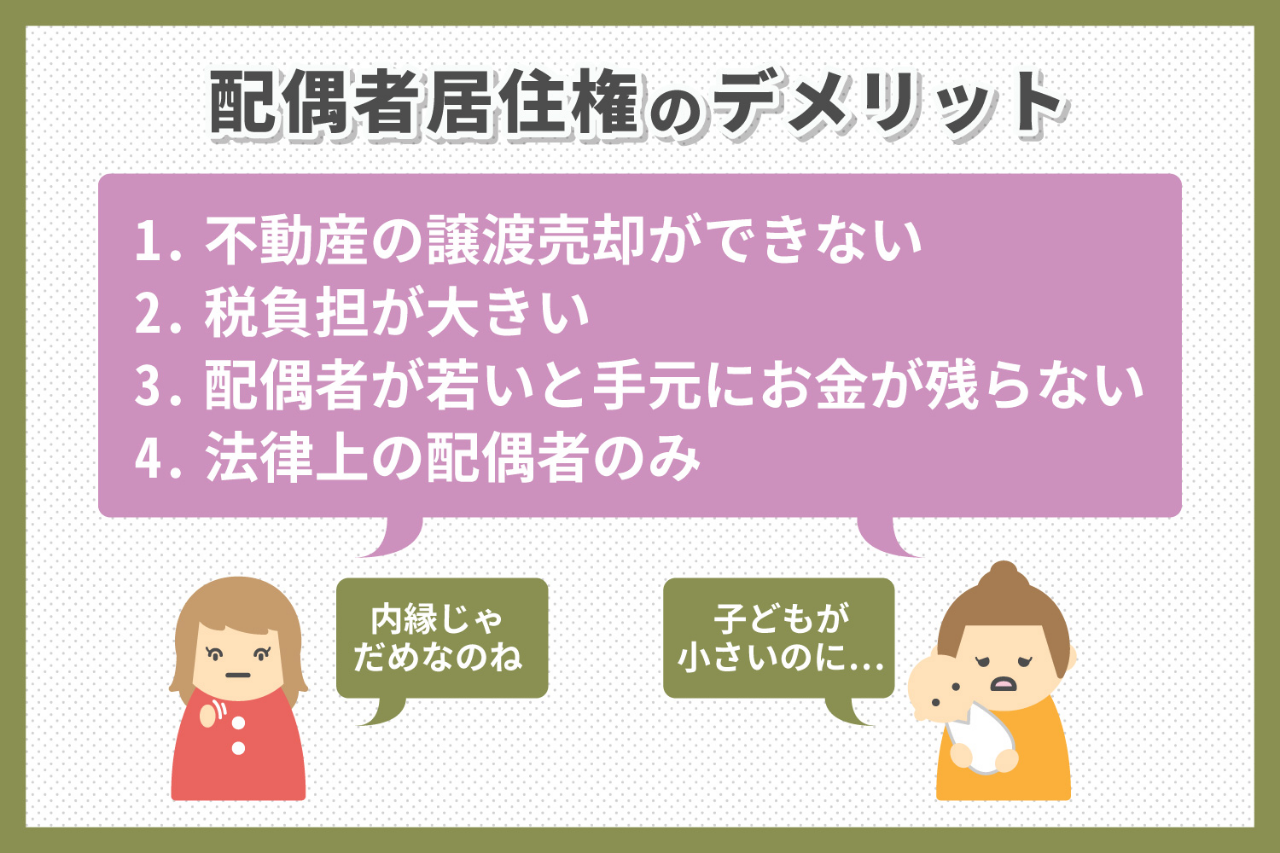

配偶者居住権のデメリットは4つ

配偶者居住権は、日本の相続における配偶者の優遇が海外諸国に比べて不十分である現状を改善するために生まれた法案です。

そのため、メリットはあってもデメリットはないと言うのが本来のあり方ですが、実際にはいくつかの問題点が指摘されています。

配偶者居住権はあくまで「家に住む権利」であるため、不動産所有権のように物件を譲渡したり、売却したりする権利はありません。

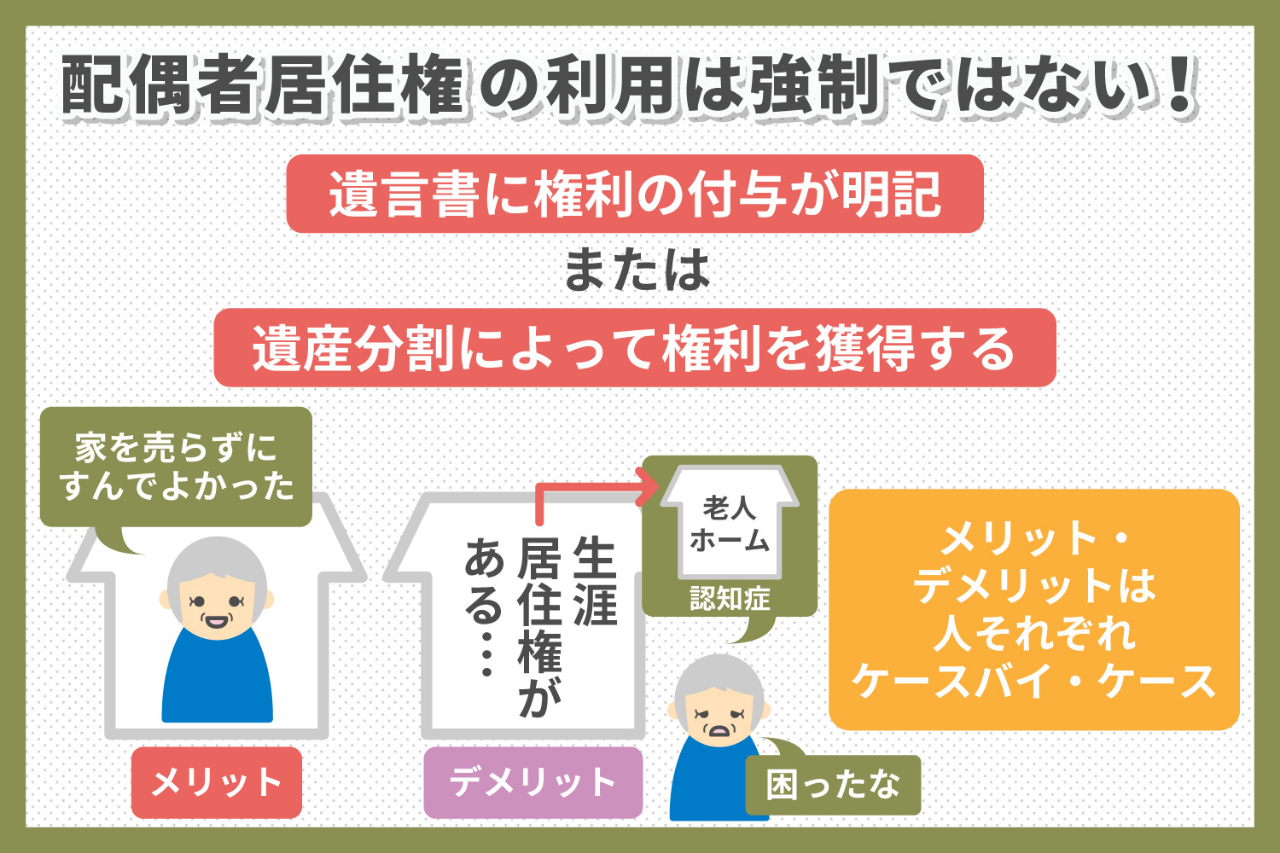

配偶者居住権を行使すると言う事は、その家に住む意向があると言う事なので当面は問題が起こる心配はありませんが、途中で「老人ホームに入居するから自宅を売りに出したい」と希望しても、配偶者自身が自宅を譲渡・売却することはできません。

一方、自宅の所有権を持つ人間(仮に子供とします)なら譲渡・売却を行うことが可能ですが、当該物件には配偶者居住権が設定されているため、第三者が購入したとしても実際に住む事はできません。

特に問題となるのが、親が認知症になり、病院または施設に入らざるを得なくなったケースです。

配偶者居住権は原則として、事前に定められた配偶者居住権の存続期間が終了するまで存続しますが、特に期間を定めなかった場合は配偶者が死亡するまで権利は有効となります。

つまり実際に配偶者が住んでいなくても、配偶者が生存しているうちは居住権がなくなる事はありません。

例外として、配偶者自身が配偶者居住権を放棄した場合は権利を消滅させる事ができますが、認知症になった配偶者に居住権の放棄をさせるのは至難の業です。

以上の事を考えると、物件の所有者である子供は居住権を持つ親が死亡しない限りは実質的に物件の譲渡・売却ができず、自宅をもてあましてしまう可能性が高くなります。

固定資産税は通常、不動産所有者に課税されることになっていますが、改正相続法においては配偶者居住権を取得した者は建物の通常の必要費を負担する義務を負うことが明記されています。

固定資産税もこの必要費に含まれますが、支払い義務を負うのはあくまで「建物」に関する税のみなので、敷地の固定資産税については不動産所有者が負担する可能性大です。

所有者にとっては、自分たちが住んでいない土地の固定資産税を支払う事になるため、不服や不満を感じやすくなります。

配偶者居住権の価値は居住権の存続年数=平均余命年数が長ければ長いほど高くなります。

つまり配偶者の年齢が若いと居住権の価値も相対的に高くなり、その結果、居住権以外に相続できるお金が少なくなってしまいます。

配偶者居住権の本来の目的は、自宅を相続すると他の遺産の取り分が少なくなるという問題を解消する事にあるのですが、配偶者の年齢によっては居住権利用の恩恵が少なくなってしまうのが難点です。

昨今は結婚の在り方が多様化し、あえて婚姻関係を結ばず、事実婚を選ぶ人たちが増えています。

ただ、内縁の夫または妻には相続権が与えられていません。

配偶者居住権はあくまで被相続人の配偶者が利用できるものなので、事実婚や内縁配偶者は対象外となります。

かつて内縁の妻に居住権が認められたというケースも存在するため、事実婚であっても配偶者居住権を利用できる可能性はゼロではありませんが、正式に法案に盛り込まれていない以上、内縁の夫や妻が居住権を取得するのは容易なことではないでしょう。

そのため、メリットはあってもデメリットはないと言うのが本来のあり方ですが、実際にはいくつかの問題点が指摘されています。

- 1.不動産の譲渡・売却はできない

配偶者居住権はあくまで「家に住む権利」であるため、不動産所有権のように物件を譲渡したり、売却したりする権利はありません。配偶者居住権を行使すると言う事は、その家に住む意向があると言う事なので当面は問題が起こる心配はありませんが、途中で「老人ホームに入居するから自宅を売りに出したい」と希望しても、配偶者自身が自宅を譲渡・売却することはできません。

一方、自宅の所有権を持つ人間(仮に子供とします)なら譲渡・売却を行うことが可能ですが、当該物件には配偶者居住権が設定されているため、第三者が購入したとしても実際に住む事はできません。

特に問題となるのが、親が認知症になり、病院または施設に入らざるを得なくなったケースです。

配偶者居住権は原則として、事前に定められた配偶者居住権の存続期間が終了するまで存続しますが、特に期間を定めなかった場合は配偶者が死亡するまで権利は有効となります。

つまり実際に配偶者が住んでいなくても、配偶者が生存しているうちは居住権がなくなる事はありません。

例外として、配偶者自身が配偶者居住権を放棄した場合は権利を消滅させる事ができますが、認知症になった配偶者に居住権の放棄をさせるのは至難の業です。

以上の事を考えると、物件の所有者である子供は居住権を持つ親が死亡しない限りは実質的に物件の譲渡・売却ができず、自宅をもてあましてしまう可能性が高くなります。

- 2.所有者の税負担が大きい

固定資産税は通常、不動産所有者に課税されることになっていますが、改正相続法においては配偶者居住権を取得した者は建物の通常の必要費を負担する義務を負うことが明記されています。固定資産税もこの必要費に含まれますが、支払い義務を負うのはあくまで「建物」に関する税のみなので、敷地の固定資産税については不動産所有者が負担する可能性大です。

所有者にとっては、自分たちが住んでいない土地の固定資産税を支払う事になるため、不服や不満を感じやすくなります。

- 3.配偶者の年齢によっては手元に残るお金が少なくなる

配偶者居住権の価値は居住権の存続年数=平均余命年数が長ければ長いほど高くなります。つまり配偶者の年齢が若いと居住権の価値も相対的に高くなり、その結果、居住権以外に相続できるお金が少なくなってしまいます。

配偶者居住権の本来の目的は、自宅を相続すると他の遺産の取り分が少なくなるという問題を解消する事にあるのですが、配偶者の年齢によっては居住権利用の恩恵が少なくなってしまうのが難点です。

- 4.配偶者居住権を利用できるのは法律上の配偶者のみ

昨今は結婚の在り方が多様化し、あえて婚姻関係を結ばず、事実婚を選ぶ人たちが増えています。ただ、内縁の夫または妻には相続権が与えられていません。

配偶者居住権はあくまで被相続人の配偶者が利用できるものなので、事実婚や内縁配偶者は対象外となります。

かつて内縁の妻に居住権が認められたというケースも存在するため、事実婚であっても配偶者居住権を利用できる可能性はゼロではありませんが、正式に法案に盛り込まれていない以上、内縁の夫や妻が居住権を取得するのは容易なことではないでしょう。

まとめ

配偶者居住権は、自宅を相続することで遺産の取り分が少なくなったり、代償金を支払わなければならないといった現行法の問題点を解決する有用な手段となります。

しかし、一方で不動産の譲渡・売買が難しくなったり、配偶者の年齢によっては手元に残るお金が少なくなったりと、いくつかのデメリットも存在します。

配偶者居住権の利用は決して強制ではなく、権利を取得するには遺言書によって権利を与える事を明記してもらうか、あるいは遺産分割によって権利を獲得する必要があります。

配偶者居住権の利用がメリットになるかデメリットになるかは人によって異なりますので、不動産の相続問題が発生する前に内容をよく吟味し、権利を取得するかどうか判断することをおすすめします。

しかし、一方で不動産の譲渡・売買が難しくなったり、配偶者の年齢によっては手元に残るお金が少なくなったりと、いくつかのデメリットも存在します。

配偶者居住権の利用は決して強制ではなく、権利を取得するには遺言書によって権利を与える事を明記してもらうか、あるいは遺産分割によって権利を獲得する必要があります。

配偶者居住権の利用がメリットになるかデメリットになるかは人によって異なりますので、不動産の相続問題が発生する前に内容をよく吟味し、権利を取得するかどうか判断することをおすすめします。