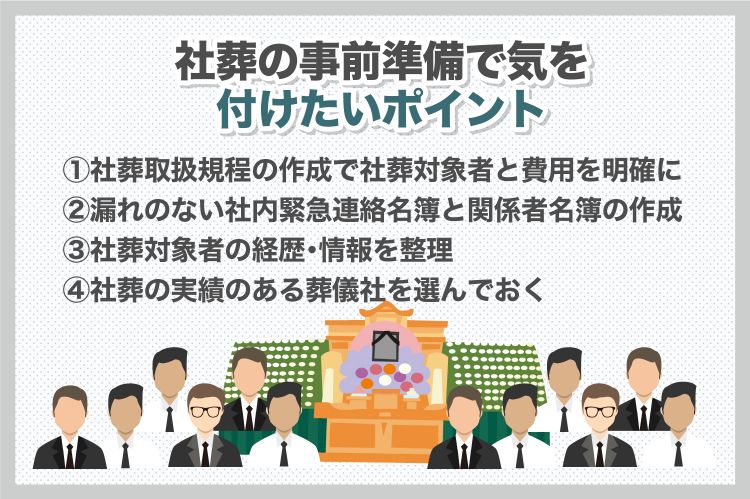

社葬を事前準備する際に気を付けたい4つのポイント

社葬は密葬から1ヶ月前後の間に速やかに手配しなければなりません。

そのためには訃報という事態が起きてからではなく、普段から社葬についての規定とマニュアルを作成して事前準備をしておく必要があります。

社葬の事前準備でやっておくべきことは主に、

* 「社葬取扱規程」の作成

* 「連絡名簿」の作成

* 「社葬基本マニュアル」(形式、規模、式場など)の作成

* 社葬対象者の経歴書の作成と情報整理

* 葬儀社の選定

となりますが、ここでは、事前準備を行う際に特に気を付けたい4つのポイントを説明します。万一の事態に慌てないようチェックしておきましょう。

そのためには訃報という事態が起きてからではなく、普段から社葬についての規定とマニュアルを作成して事前準備をしておく必要があります。

社葬の事前準備でやっておくべきことは主に、

* 「社葬取扱規程」の作成

* 「連絡名簿」の作成

* 「社葬基本マニュアル」(形式、規模、式場など)の作成

* 社葬対象者の経歴書の作成と情報整理

* 葬儀社の選定

となりますが、ここでは、事前準備を行う際に特に気を付けたい4つのポイントを説明します。万一の事態に慌てないようチェックしておきましょう。

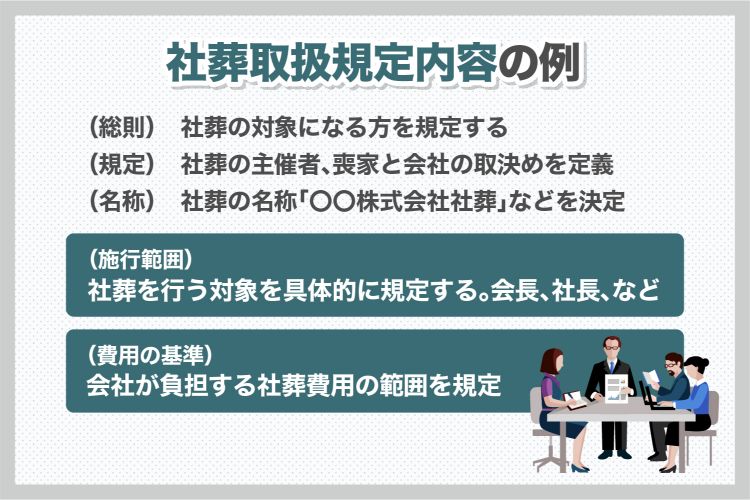

1.社葬取扱規程の作成で社葬対象者と費用を明確にしておく

社葬は一般的には大規模な葬儀となるため、費用も多くかかります。

参列者300名で300万円〜1,000万円、参列者1,000名で1,500万円〜3,000万円が相場となります。

会社としても大きな費用を負担することになるため、社内取扱規程で、

*社葬の範囲(社葬の対象となる人)

*費用の基準

の2つを定めておくことがとても重要です。

社葬の費用を経費として計上するために必要となるものの一つに「取締役会の議事録」がありますが、訃報が起きてから全てを話し合い決定すると非常に慌ただしくなってしまいます。事前に社葬取扱規程で社葬の基準を作成しておけば、いざという時にスムーズに状況に対応できるでしょう。

一般的に社葬の範囲(社葬の対象となる人)は、

* 現職の会長または社長

* 会長または社長として在職10年以上の期間を有する方

* 現職の副社長、専務、常務

* 業務上の理由で死亡した現職役員

など、会社に多大な貢献をした方が対象となります。

社葬の範囲を決めたら、それぞれの費用の基準も定めておきましょう。

例えば、

* 葬儀にかかる総費用

* 戒名、布施、を覗いた葬儀費用

など、会社が負担する費用の範囲を明確にしておいてください。

ちなみに戒名料や香典返しの費用などは、社葬費用の経費としては認められないため、役員賞与や寄付金として処理するケースが多いようです。

また、社会の情勢や社内の状況は常に変化していくものなので、社葬取扱規程を作成したら年に一度は見直しを行いましょう。

参列者300名で300万円〜1,000万円、参列者1,000名で1,500万円〜3,000万円が相場となります。

会社としても大きな費用を負担することになるため、社内取扱規程で、

*社葬の範囲(社葬の対象となる人)

*費用の基準

の2つを定めておくことがとても重要です。

社葬の費用を経費として計上するために必要となるものの一つに「取締役会の議事録」がありますが、訃報が起きてから全てを話し合い決定すると非常に慌ただしくなってしまいます。事前に社葬取扱規程で社葬の基準を作成しておけば、いざという時にスムーズに状況に対応できるでしょう。

- 「社葬の範囲」と「費用の基準」の定め方

一般的に社葬の範囲(社葬の対象となる人)は、* 現職の会長または社長

* 会長または社長として在職10年以上の期間を有する方

* 現職の副社長、専務、常務

* 業務上の理由で死亡した現職役員

など、会社に多大な貢献をした方が対象となります。

社葬の範囲を決めたら、それぞれの費用の基準も定めておきましょう。

例えば、

* 葬儀にかかる総費用

* 戒名、布施、を覗いた葬儀費用

など、会社が負担する費用の範囲を明確にしておいてください。

ちなみに戒名料や香典返しの費用などは、社葬費用の経費としては認められないため、役員賞与や寄付金として処理するケースが多いようです。

また、社会の情勢や社内の状況は常に変化していくものなので、社葬取扱規程を作成したら年に一度は見直しを行いましょう。

2.「社内緊急連絡名簿」と「関係者名簿」を漏れなく作成しておく

訃報があったらすぐに役員会を開き、社葬の計画をたて運営方法を決定しなければいけません。いざという時に中心となって社葬を行う社員の「社内緊急連絡名簿」を用意しておきましょう。

近々訃報が入る可能性が高まっている状況であれば、最優先で知らせるべき社員の海外出張などについても把握しておく必要があります。

また、いざ葬儀となると、来賓での参列者を慎重に検討する必要があるため、会長、社長、役員別に、取引先や株主などのお付き合いの程度に応じた「関係者名簿」を作成しておきましょう。

連絡先にはくれぐれも漏れがないように、勤続年数の長い社員や、会長や社長と交流の深い社員にチェックしてもらうといいですね。

近々訃報が入る可能性が高まっている状況であれば、最優先で知らせるべき社員の海外出張などについても把握しておく必要があります。

また、いざ葬儀となると、来賓での参列者を慎重に検討する必要があるため、会長、社長、役員別に、取引先や株主などのお付き合いの程度に応じた「関係者名簿」を作成しておきましょう。

連絡先にはくれぐれも漏れがないように、勤続年数の長い社員や、会長や社長と交流の深い社員にチェックしてもらうといいですね。

3.社葬対象者の経歴・情報を整理しておく

社葬を実施するためには、社葬対象者(例えば社長)の経歴から宗教・宗派、菩提寺、交友関係などを把握しておく必要があります。

プライベートな交友関係や写真など、いざという時にすぐに準備することが難しいものは、普段から整理しておきましょう。

そのためには、対象となる方のご家族との連絡方法を確保しておくことも必要です。

プライベートな交友関係や写真など、いざという時にすぐに準備することが難しいものは、普段から整理しておきましょう。

そのためには、対象となる方のご家族との連絡方法を確保しておくことも必要です。

4.社葬の実績がある葬儀社を選んでおく

社葬は、次世代の盤石をアピールする場でもあり、その成否はその後の会社の評価に影響しないとも限りません。滞りなく執り行うためには、社葬に実績のある葬儀社を選定しておく必要があります。

葬儀社を選ぶ時には、

* 創業40年などの年数が長いこと

* 葬祭ディレクターが数十名を超えて多く在籍していること

* 見積もりの費用が明瞭であること

* 社葬のノウハウがあり、事前準備から提案をしてくれること

などの点をチェックしましょう。

普段から何社かとコンタクトを取って決めておくといいですね。

実績と経験のある葬儀社であれば、社葬取扱規程を作成する際のアドバイスなどもしてくれるため心強いですよ。

葬儀社を選ぶ時には、

* 創業40年などの年数が長いこと

* 葬祭ディレクターが数十名を超えて多く在籍していること

* 見積もりの費用が明瞭であること

* 社葬のノウハウがあり、事前準備から提案をしてくれること

などの点をチェックしましょう。

普段から何社かとコンタクトを取って決めておくといいですね。

実績と経験のある葬儀社であれば、社葬取扱規程を作成する際のアドバイスなどもしてくれるため心強いですよ。

しっかりと事前準備をして慌てずに対処しよう

社葬の事前準備を行うためには、普段から社長や役員の逝去を想定して社葬を担当するチームを整えておくといいでしょう。

総務部、人事部、秘書室から3〜4名を選び、いざという時のための備えをして、慌てずに対処できるようにしておきましょう。

総務部、人事部、秘書室から3〜4名を選び、いざという時のための備えをして、慌てずに対処できるようにしておきましょう。